OBBLIGAZIONI SOCIETE GENERALE CALLABLE BEARISH COUPON su Euribor 3 mesi

bearish coupon 5% (XS3048498946)

bearish coupon 6% (XS3048498789)

State per acquistare un prodotto che non è semplice e può essere di difficile comprensione.

PRIma dell'INVESTIMENTO leggere il prospetto di base (integrato dai relativi supplementi) e le pertinenti condizioni definitive.

L'approvazione del prospetto non deve essere intesa come approvazione da parte dell'autorità che ha approvato il prospetto dei titoli offerti o ammessi alla negoziazione in un mercato regolamentato.

AVVERTENZE

State per acquistare un prodotto che non è semplice e può essere di difficile comprensione.

Prima dell’investimento leggere il Prospetto di Base (integrato dai relativi supplementi) e le pertinenti Condizioni Definitive. L’approvazione del prospetto non deve essere intesa come approvazione da parte dell’autorità che ha approvato il prospetto dei titoli offerti o ammessi alla negoziazione in un mercato regolamentato.

Questo è un messaggio pubblicitario e non costituisce sollecitazione, offerta, consulenza o raccomandazione all’investimento.

Queste obbligazioni dovrebbero essere acquistate esclusivamente da investitori che hanno una sufficiente conoscenza ed esperienza per valutare i vantaggi e i rischi connessi ai prodotti. Prima di investire nei prodotti, si invita l’investitore a contattare consulenti finanziari, fiscali, contabili e legali indipendenti. Ogni investitore deve accertarsi di avere facoltà di sottoscrivere i prodotti o di investirvi.

Restrizioni alla vendita: L’offerta, la vendita, la consegna e la detenzione delle obbligazioni negli Stati Uniti è soggetta a restrizioni. Si rinvia a quanto a tale riguardo previsto dal Prospetto.

Autorizzazione: Societe Generale è un istituto di credito francese (banca) autorizzato e sottoposto alla vigilanza della Banca centrale europea (BCE) e dell'Autorité de Contrôle Prudentiel et de Résolution (ACPR) (Autorità francese preposta alla vigilanza prudenziale e al controllo) e disciplinato dall'Autorité des Marchés Financiers (Autorità francese di regolamentazione dei mercati finanziari, AMF).

Riacquisto da parte di Societe Generale del prodotto: Societe Generale si è espressamente impegnata a riacquistare o a proporre prezzi per i prodotti durante la loro vita. L’adempimento di questo impegno dipenderà dalle condizioni generali di mercato ed eventualmente da altre operazioni di copertura. l prezzi dei prodotti (in particolare lo spread “denaro/lettera” che Societe Generale può proporre di volta in volta per il riacquisto dei prodotti) includerà, tra l’altro, i costi di copertura e/o di unwinding legati al riacquisto da parte di Societe Generale. Societe Generale e/o le sue controllate non si assumono alcuna responsabilità circa eventuali perdite finanziarie derivanti dalle operazioni aventi ad oggetto l prodotti.

Informazioni sui dati e/o sui numeri tratti da fonti esterne: Non si garantisce la precisione, la completezza né la pertinenza delle informazioni tratte da fonti esterne, nonostante tali informazioni siano tratte da fonti ritenute ragionevolmente affidabili. Fatta salva la vigente normativa applicabile, Societe Generale non si assume alcuna responsabilità al riguardo.

Informazioni di mercato: I dati di mercato illustrati nel presente contenuto si basano su dati disponibili in uno specifico momento e possono essere soggetti a variazione nel corso del tempo.

Come conseguenza delle attuali tensioni geopolitiche, compreso il conflitto tra Russia e Ucraina, l’andamento futuro dei mercati finanziari è particolarmente incerto. In queste condizioni di mercato, si invitano gli investitori a valutare accuratamente i potenziali rischi e i benefici delle loro decisioni d’investimento, prendendo in considerazione le implicazioni della particolare situazione attuale.

Disponibilità della documentazione d’offerta: si invita l'investitore a consultare il Prospetto di Base approvato dalla CSSF in data 31/05/2024 e i Supplementi a tale Prospetto di Base del 17/10/2024, del 30/01/2025 e del 01/04/2025, nel rispetto della Prospectus Regulation (Regulation (EU) 2017/1129), le Condizioni Definitive (Final Terms) del 22/04/2025, inclusive della Nota di Sintesi dell’emissione e l’ultima versione del Documento contenente le Informazioni Chiave relativo al prodotto, disponibili sul sito internet http://prospectus.socgen.com/. Tali documenti, nei quali sono descritti in dettaglio le caratteristiche e i fattori di rischio associati all’investimento nel prodotto, sono altresì disponibili gratuitamente su richiesta presso la sede di Societe Generale, via Olona 2 Milano.

Queste obbligazioni sono rivolte a investitori che:

- hanno conoscenze specifiche o esperienze di investimento in prodotti simili e nei mercati finanziari, e la capacità di comprendere i prodotti e i rischi e benefici ad esso associati;

- cercano un prodotto che offra un rendimento e una protezione totale del Valore Nominale e hanno un orizzonte di investimento in linea con il periodo di detenzione raccomandato riportato nel Documento contenente le Informazioni Chiave (KID);

- sono in grado di sostenere la perdita totale dell'investimento e di ogni potenziale rendimento in caso di inadempimento dell'Emittente;

- comprendono che la protezione del capitale è attiva a scadenza o nel caso di richiamo anticipato dall'Emittente. In caso di vendita del prodotto durante la vita dello stesso si potrebbe ricevere meno dell'importo di protezione del capitale;

- sono disposti ad accettare un certo livello di rischio per ottenere potenziali rendimenti che sono coerenti con l’indicatore sintetico di rischio riportato nel Documento contenente le Informazioni Chiave (KID).

Contatti | Note legali | Informativa sui cookie | Societe Generale 2025

Continuando a navigare su questo sito, si acconsente all'uso di cookie. I cookie che utilizziamo sono inseriti a fini statistici. Ci consentono di contare il numero di visitatori e di identificare (tramite un codice univoco aleatorio) un singolo visitatore, monitorandone l'attività svolta sul sito. Per maggiori dettagli e per configurare le proprie impostazioni, cliccare qui.

Accettare & Chiudere

PUBBLICITà

AGGIORNAMENTO AL 24 aprile 2025

Alla Data di Pagamento della Cedola non Condizionata, ciascuna obbligazione corrisponde una cedola non condizionata pari a:

trim.

1 - 4

PRINCIPALI CARATTERISTICHE DELLE OBBLIGAZIONI

EMITTENTE

SG Issuer

ISIN

Bearish Coupon 5% XS3048498946

VALUTA

VALORE NOMINALE

PREZZO DI EMISSIONE

100% del Valore Nominale

DATA DI EMISSIONE

24/04/2025

DATA DI SCADENZA

24/04/2037, salvo in caso di esercizio della facoltà di rimborso anticipato a discrezione dell'Emittente

Obbligazione Bearish Coupon 5%

Scenari di rendimento

(esempi teorici)

Meccanismo di rimborso anticipato e

alla Data di Scadenza

Pagamento della Cedola Trimestrale

Principali Caratteristiche

SEDE DI NEGOZIAZIONE

Bond-X (EuroTLX)

MODALITà DI

NEGOZIAZIONE

Corso secco (il prezzo di negoziazione dell’obbligazione non tiene conto del rateo di interesse della Cedola)

Base di calcolo della Cedola 30E/360

Il potenziale rendimento può ridursi per l’effetto di commissioni, oneri, imposte e altri costi a carico dell’investitore.

PAGAMENTO DELLA CEDOLA Trimestrale

Scenari con Rimborso Anticipato

Scenario FAVOREVOLE con Rimborso a Scadenza

Prospetto di Base Debt Instruments Issuance Programme di SG Issuer e Societe Generale (31/05/2024)

Rischio di liquidità

Condizioni di mercato straordinarie possono avere un effetto negativo sulla liquidità del prodotto sino a renderlo totalmente illiquido, cioè possono portare all’impossibilità di vendere il prodotto entro un lasso di tempo ragionevole e a condizioni di prezzo significative, determinando la perdita totale o parziale del capitale investito.

Rischio di credito LEGATO ALL'EMITTENTE/GARANTE

Acquistando le obbligazioni l'investitore assume un rischio di credito nei confronti dell'Emittente e del Garante (Societe Generale), i.e. l'insolvenza dell'Emittente e/o del Garante può comportare la perdita totale o parziale del capitale investito.

PROTEZIONE VALIDA SOLO A scadenza o in caso di rimborso anticipato

Le obbligazioni hanno una protezione del 100% del Valore Nominale. La protezione è valida solo alla Data di Scadenza (o alla Data di Rimborso Anticipato in caso di esercizio dell’opzione di rimborso anticipato a discrezione dell’Emittente). Durante la loro vita, il valore delle obbligazioni può essere diverso dal Valore Nominale. L'investitore potrà quindi comprare queste obbligazioni a prezzi anche superiori al Valore Nominale e, qualora vendesse le obbligazioni prima della scadenza, potrebbe perdere totalmente o parzialmente il capitale investito.

Rischio legato ad un’uscita anticipata dall’investimento

Qualora l’uscita dall’investimento avvenga in una data diversa dalla data di scadenza (o dalla data di rimborso anticipato in caso di esercizio della facoltà di rimborso anticipato a discrezione dell’Emittente), il valore dell’investimento dipenderà dalle quotazioni di mercato in quel momento. Se l’investitore decide di uscire anticipatamente dall’investimento il rendimento conseguito dipenderà dal prezzo di vendita dell’obbligazione che potrà risultare inferiore al suo Valore Nominale (o comunque al prezzo di acquisto dell’obbligazione sul mercato secondario) e perciò condurre ad una perdita di capitale non misurabile a priori.

PER UNA DESCRIZIONE DEI RISCHI DELL’INVESTIMENTO SI RINVIA AL PROSPETTO DI BASE DEL 31 MAGGIO 2024 (INCLUSIVO DEI SUPPLEMENTI DEL 17/10/2024, del 30/01/2025 e del 01/04/2025), AI FINAL TERMS delle rispettive obbligazioni Datati 22/04/2024, E Ai rispettivi KID

TASSO LORDO

NON CONDIZIONATO

Condizioni Definitive (Final Terms) del 22/04/2025

link alla DOCUMENTAZIONE LEGALE

OBBLIGAZIONI SOCIETE GENERALE

CALLABLE bearish coupon su euribor 3 mesi

Durata massima DI 12 anni

DURATA DELLE OBBLIGAZIONI

RATING societe generale**

(S&P, Moody's, Fitch)

Il potenziale rendimento può ridursi per l’effetto di commissioni, oneri, imposte e altri costi a carico dell’investitore.

A

A1

A

Se l’obbligazione non viene rimborsata anticipatamente dall’Emittente, alla Data di Scadenza l’investitore riceverà un importo lordo di rimborso pari al 100% del Valore Nominale oltre alla Cedola trimestrale relativa all'ultimo trimestre, se prevista:

MECCANISMO DI RIMBORSO anticipato e alla Data di SCADENZA

Il potenziale rendimento può ridursi per l’effetto di commissioni, oneri, imposte e altri costi a carico dell’investitore.

TRIM.

48

Liquidità infragiornaliera con negoziazione su BOND-X (EUROTLX) di Borsa Italiana

Societe Generale, in qualità di soggetto incaricato della gestione del mercato secondario delle obbligazioni su Bond-X (EuroTLX), fornirà prezzi infragiornalieri di acquisto e vendita delle obbligazioni a partire dalla relativa data di ammissione alle negoziazioni.

RATING S&P A / Moody's A1 / FITCH A DELl' emittente SOCIETE GENERALE

All'emittente Societe Generale sono stati assegnati rating Investment Grade dalle agenzie di rating S&P, Moody's e Fitch. Si ricorda che i rating possono cambiare nel tempo e rappresentano solo un valutazione dell'agenzia che esprime tali rating circa la solidità finanziaria di Societe Generale in un dato momento.

EmissionI soggettE a bail-in

In caso di applicazione delle disposizioni della Direttiva 2014/59/UE in materia di risanamento e risoluzione degli enti creditizi, l’investitore potrebbe incorrere in una perdita parziale o totale del capitale investito (esempio bail-in).

PROTEZIONE DEL 100% del VALORE NOMINALE A SCADENZA o in caso di rimborso anticipato

Le obbligazioni danno diritto ad un importo di rimborso pari al 100% del Valore Nominale alla Data di Scadenza (o alla Data di Rimborso Anticipato in caso di esercizio dell’opzione di rimborso anticipato a discrezione dell’Emittente).

PRINCIPALI RISCHI DELLE OBBLIGAZIONI

ALTRE CARATTERISTICHE DELLE OBBLIGAZIONI

Cedola trimestrale lorda

(base di calcolo della Cedola 30E/360)

Trimestre 1 – 4 5% p.a. non condizionata

Trimestre 5 - 48 5% p.a. condizionata, se Euribor 3 mesi

≤ 4%

Data di comunicazione della decisione di rimborso anticipato da parte dell'Emittente (Notice Period)

10 giorni lavorativi antecedenti la relativa Data di Rimborso Anticipato

Ultima versione del Documento contenente le Informazioni Chiave (KID)

Trimestre 1 - 4

CEDOLA corrispostA OGNI trimestre FINO AL RIMBORSO DELL'OBBLIGAZIONE (ANTICIPATO A DISCREZIONE DELL'EMITTENTE O ALLA DATA DI SCADENZA)

trimestre

1 - 4

TASSO LORDO*

*Le cedole delle obbligazioni sono corrisposte su base trimestrale. I tassi indicati sono al lordo dell’effetto fiscale.

1

TASSO LORDO*

RATING GARANTE

S&P A; Moody’s A1; Fitch A

1

Rating disponibili al 24 aprile 2025

PROTEZIONE

DEL CAPITALE

Protezione del 100% del Valore Nominale alla Data di Scadenza, o in caso di rimborso anticipato a discrezione dell'Emittente.

**Rating DISPONIBILI aL 24/04/2025

Supplementi al Prospetto di Base del:

<-

->

5% p.a.

CEDOLA corrispostA OGNI trimestre FINO AL RIMBORSO DELL'OBBLIGAZIONE (ANTICIPATO A DISCREZIONE DELL'EMITTENTE O ALLA DATA DI SCADENZA)

Il potenziale rendimento può ridursi per l’effetto di commissioni, oneri, imposte e altri costi a carico dell’investitore.

x Valore Nominale

x Valore Nominale

100%

5% p.a.

con possibilità di rimborso anticipato a discrezione dell'Emittente, su base trimestrale a partire dal Trimestre 4

*Le cedole delle obbligazioni sono corrisposte su base trimestrale. I tassi indicati sono al lordo dell’effetto fiscale.

x Valore Nominale

con possibilità di rimborso anticipato a discrezione dell'Emittente, su base trimestrale a partire dal Trimestre 4

TRIMESTRE 5 - 48

TRIMESTRE 1 - 4

5% p.a.

5% p.a.

se Euribor 3 mesi ≤ 4%

Se in una qualsiasi Data Rimborso Anticipato a Discrezione dell'Emittente relativa al trimestre i, con i da 4 a 47, l'Emittente esercita l'opzione di rimborso anticipato, l'investitore riceverà, alla relativa Data di Rimborso Anticipato un importo lordo di rimborso pari al 100% del valore nominale oltre alla Cedola trimestrale relativa al trimestre di rimborso anticipato, se prevista:

Trim.

4 - 47

x Valore Nominale

100%

Se in una qualsiasi Data Rimborso Anticipato a Discrezione dell'Emittente relativa al trimestre i, con i da 4 a 47, l'Emittente esercita l'opzione di rimborso anticipato, l'investitore riceverà, alla relativa Data di Rimborso Anticipato un importo lordo di rimborso pari al 100% del valore nominale oltre alla Cedola trimestrale relativa al trimestre di rimborso anticipato, se prevista:

x Valore Nominale

100%

Trimestre 1 – 4 6% p.a. non condizionata

Trimestre 5 - 48 6% p.a. condizionata, se Euribor 3 mesi

≤ 3%

x Valore Nominale

100%

ANNO 15

Se l’obbligazione non viene rimborsata anticipatamente dall’Emittente, alla Data di Scadenza l’investitore riceverà un importo lordo di rimborso pari al 100% del Valore Nominale oltre alla Cedola trimestrale relativa all'ultimo trimestre, se prevista:

trimestre 4 - 47

trimestre 1- 4

trimestre 5 - 8

2%

5% p.a.

trimestre 9 - 12

1%

5% p.a.

trimestre 13 - 16

1%

5% p.a.

IPOTESI 2 - Rimborso anticipato al termine del Trimestre 16

Tasso Euribor 3 mesi*

Cedola lorda

DATE DI pagamento della cedola e di RIMBORSO ANTICIPATO A DISCREZIONE DELL’EMITTENTE

trimestre

5 - 48

5% p.a.

6% p.a.

trimestre

5 - 48

6% p.a.

bearish coupon 5%

Bearish coupon 6%

Bearish Coupon 5%

Bearish Coupon 6%

Bearish Coupon 6% XS3048498789

Euro (EUR)

tasso lordo Obbligazione BEARISH COUPON 5%

bearish coupon 5%

bearish coupon 6%

In questo scenario l’Emittente decide di esercitare l’opzione di rimborso anticipato al termine del Trimestre 4. L’obbligazione corrisponde nei trimestri da 1 a 4 la cedola trimestrale lorda non condizionata e rimborsa anticipatamente un importo di rimborso pari al 100% del Valore Nominale.

IPOTESI 1 - Rimborso anticipato al termine del Trimestre 4

Cedola lorda

Gli esempi qui riportati si basano su scenari teorici e hanno lo scopo di esemplificare il meccanismo di funzionamento del prodotto. Non si tratta quindi di scenari probabilistici di performance. Questi scenari presuppongo un acquisto dell'obbligazione alla data di emissione ad un prezzo pari al prezzo di emissione e il mantenimento dell'investimento fino al rimborso del prodotto. Gli importi sono arrotondati alla seconda cifra decimale. Il potenziale rendimento può ridursi per l’effetto di commissioni, oneri, imposte e altri costi a carico dell’investitore. Per semplificare la visualizzazione si assume che i tassi siano costanti per i 4 trimestri componenti ciascun anno. *Rilevamento del tasso alle Date di Valutazione della Cedola Condizionata

SCENARIO SFAVOREVOLE CON RIMBORSO A SCADENZA

bearish coupon 6%

bearish coupon 5%

Bearish Coupon 5%

Bearish Coupon 6%

Bearish Coupon 5%

Bearish Coupon 6%

Obbligazione Bearish Coupon 6%

Bearish Coupon 5%

Bearish Coupon 6%

Bearish Coupon 5%

Bearish Coupon 6%

trimestre 5 - 48

5% p.a.

bearish coupon 5%

Bearish coupon 6%

Prezzi in tempo reale

Obbligazione Bearish Coupon 6%

Prezzi in tempo reale

tasso lordo OBBLIGAZIONE bearish coupon 5%

Scenario SFAVOREVOLE con Rimborso a Scadenza

In questo scenario l’Emittente decide di esercitare l’opzione di rimborso anticipato al termine del Trimestre 16. L’obbligazione corrisponde ogni trimestre fino al Trimestre 16 (incluso) la Cedola trimestrale lorda e rimborsa anticipatamente un importo di rimborso pari al 100% del Valore Nominale.

Gli esempi qui riportati si basano su scenari teorici e hanno lo scopo di esemplificare il meccanismo di funzionamento del prodotto. Non si tratta quindi di scenari probabilistici di performance. Questi scenari presuppongo un acquisto dell'obbligazione alla data di emissione ad un prezzo pari al prezzo di emissione e il mantenimento dell'investimento fino al rimborso del prodotto. Gli importi sono arrotondati alla seconda cifra decimale. Il potenziale rendimento può ridursi per l’effetto di commissioni, oneri, imposte e altri costi a carico dell’investitore. Per semplificare la visualizzazione si assume che i tassi siano costanti per i 4 trimestri componenti ciascun anno. *Rilevamento del tasso alle Date di Valutazione della Cedola Condizionata

1.000 EUR

se Euribor 3 mesi ≤ 4%

se Euribor 3 mesi ≤ 3%

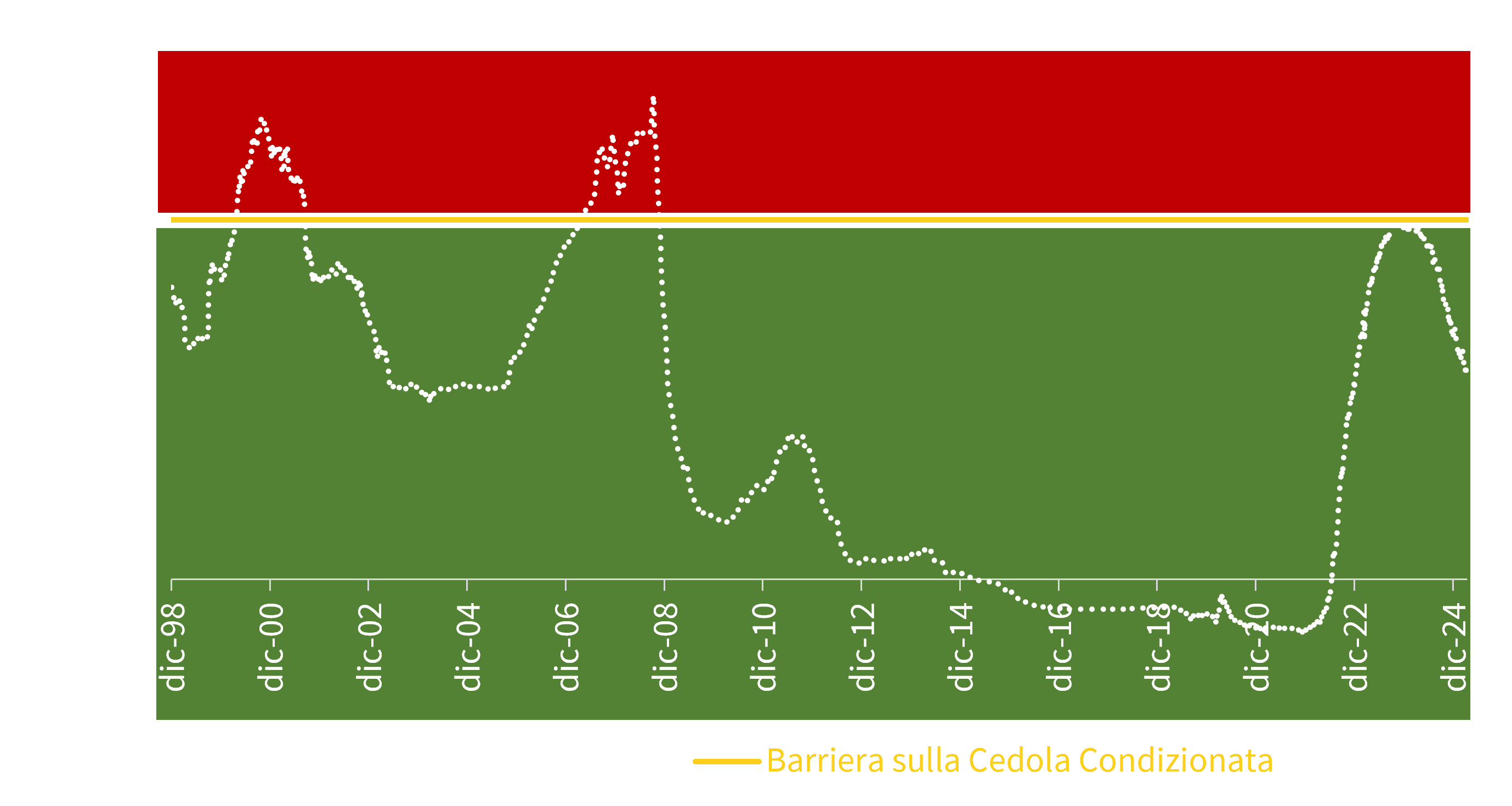

ANDAMENTO STORICO

TASSO EURIBOR 3 MESI

e Barriera sulla Cedola Condizionata al 3%

FONTE: DATI bloomberg dal 30/12/98 al 14/04/25. IL VALORE DEL SUO INVESTIMENTO PUÒ VARIARE. I VALORI CHE SI RIFERISCONO A RENDIMENTI PASSATI RIGUARDANO E SI RIFERISCONO AI PERIODI PASSATI E NON SONO UN INDICATORE AFFIDABILE DEI RENDIMENTI FUTURI. QUANTO PRECEDE VALE ANCHE PER I DATI STORICI DI MERCATO.

ANDAMENTO STORICO DEL TASSO Euribor 3 mesi

ANDAMENTO STORICO

TASSO EURIBOR 3 MESI

e Barriera sulla Cedola Condizionata al 4%

GARANTE

Societe Generale

Se il prodotto non è stato rimborsato anticipatamente, alle Date di Pagamento della Cedola Condizionata si possono verificare i seguenti scenari

Base di calcolo della Cedola 30E/360

x Valore Nominale

TASSO LORDO CONDIZIONATO

trim.

5 - 48

TASSO LORDO Obbligazione BEARISH COUPON 6%

6% p.a.

6% p.a.

se Euribor 3 mesi ≤ 3%

TRIMESTRE 1 - 4

TRIMESTRE 5 - 48

trimestre 1 - 4

N.A.

5% p.a.

trimestre 1 - 4

N.A.

5% p.a.

Trimestre 5 - 8

2%

5% p.a.

Trimestre 9 - 12

1%

5% p.a.

Trimestre 13 - 16

1%

5% p.a.

IPOTESI 2 - Rimborso anticipato al termine del Trimestre 16

Cedola lorda

Rendimento annualizzato lordo conseguito dall'investimento

5,09% p.a.

In questo scenario l’Emittente decide di non esercitare l’opzione di rimborso anticipato. L’obbligazione corrisponde per i primi quattro trimestri la cedola trimestrale non condizionata, dal quinto trimestre fino a scadenza (inclusa) non corrisponde alcuna Cedola e rimborsa alla Data di Scadenza un importo di rimborso pari al 100% del Valore Nominale.

Trimestre 33 - 36

5,00%

0%

Trimestre 37 - 40

4,90%

0%

Trimestre 41 - 45

4,50%

0%

Trimestre 45 - 48

4,60%

0%

Cedola lorda

Trimestre 1 - 4

N.A.

5% p.a.

Trimestre 5 - 8

4,05%

0%

Trimestre 9 - 12

4,10%

0%

Trimestre 13 - 16

4,30%

0%

Trimestre 17 - 20

4,20%

0%

Trimestre 21 - 24

4,40%

0%

Trimestre 25 - 28

4,60%

0%

Trimestre 29 - 32

4,80%

0%

IPOTESI - Rimborso alla Data di Scadenza

Tasso Euribor 3 mesi*

Cedola lorda

Rendimento annualizzato lordo conseguito dall'investimento

0,43% p.a.

Gli esempi qui riportati si basano su scenari teorici e hanno lo scopo di esemplificare il meccanismo di funzionamento del prodotto. Non si tratta quindi di scenari probabilistici di performance. Questi scenari presuppongo un acquisto dell'obbligazione alla data di emissione ad un prezzo pari al prezzo di emissione e il mantenimento dell'investimento fino al rimborso del prodotto. Gli importi sono arrotondati alla seconda cifra decimale. Il potenziale rendimento può ridursi per l’effetto di commissioni, oneri, imposte e altri costi a carico dell’investitore. Per semplificare la visualizzazione si assume che i tassi siano costanti per i 4 trimestri componenti ciascun anno. *Rilevamento del tasso alle Date di Valutazione della Cedola Condizionata

In questo scenario l’Emittente decide di non esercitare l’opzione di rimborso anticipato. L’obbligazione corrisponde ogni trimestre fino a scadenza (inclusa) la Cedola trimestrale lorda e rimborsa alla Data di Scadenza un importo di rimborso pari al 100% del Valore Nominale.

Trimestre 33 - 36

3,40%

Trimestre 37 - 40

3,60%

Trimestre 41 - 44

3,80%

Trimestre 45 - 48

4%

IPOTESI - Rimborso alla Data di Scadenza

Cedola lorda

Trimestre 1 - 4

N.A.

5% p.a.

Trimestre 5 - 8

2%

5% p.a.

Trimestre 9 - 12

2,20%

5% p.a.

Trimestre 13 - 16

2,40%

5% p.a.

Trimestre 17 - 20

2,60%

5% p.a.

Trimestre 21 - 24

2,80%

5% p.a.

Trimestre 25 - 28

3%

5% p.a.

Trimestre 29 - 32

3,20%

5% p.a.

IPOTESI - Rimborso alla Data di Scadenza

Cedola lorda

Rendimento annualizzato lordo conseguito dall'investimento

5,09% p.a.

Gli esempi qui riportati si basano su scenari teorici e hanno lo scopo di esemplificare il meccanismo di funzionamento del prodotto. Non si tratta quindi di scenari probabilistici di performance. Questi scenari presuppongo un acquisto dell'obbligazione alla data di emissione ad un prezzo pari al prezzo di emissione e il mantenimento dell'investimento fino al rimborso del prodotto. Gli importi sono arrotondati alla seconda cifra decimale. Il potenziale rendimento può ridursi per l’effetto di commissioni, oneri, imposte e altri costi a carico dell’investitore. Per semplificare la visualizzazione si assume che i tassi siano costanti per i 4 trimestri componenti ciascun anno. *Rilevamento del tasso alle Date di Valutazione della Cedola Condizionata

Rendimento annualizzato lordo conseguito dall'investimento

5,09% p.a.

In questo scenario l’Emittente decide di esercitare l’opzione di rimborso anticipato al termine del Trimestre 16. L’obbligazione corrisponde ogni trimestre fino al Trimestre 16 (incluso) la Cedola trimestrale lorda e rimborsa anticipatamente un importo di rimborso pari al 100% del Valore Nominale.

Scenari con Rimborso Anticipato

Scenario FAVOREVOLE con Rimborso a Scadenza

SCENARIO SFAVOREVOLE CON RIMBORSO A SCADENZA

In questo scenario l’Emittente decide di esercitare l’opzione di rimborso anticipato al termine del Trimestre 4. L’obbligazione corrisponde nei trimestri da 1 a 4 la cedola trimestrale lorda non condizionata e rimborsa anticipatamente un importo di rimborso pari al 100% del Valore Nominale.

In questo scenario l’Emittente decide di esercitare l’opzione di rimborso anticipato al termine del Trimestre 16. L’obbligazione corrisponde ogni trimestre fino al Trimestre 16 (incluso) la Cedola trimestrale lorda e rimborsa anticipatamente un importo di rimborso pari al 100% del Valore Nominale.

TRIMESTRE 1 - 4

N.A.

6% p.a.

TRIMESTRE 5 - 8

2%

TRIMESTRE 9 - 12

1%

trimestre 13 - 16

1%

IPOTESI 2 - Rimborso anticipato al termine del Trimestre 16

Tasso Euribor 3 mesi*

N.A.

6% p.a.

IPOTESI 1 - Rimborso anticipato al termine del Trimestre 4

Tasso Euribor 3 mesi*

Rendimento annualizzato lordo conseguito dall'investimento

6,13% p.a.

Rendimento annualizzato lordo conseguito dall'investimento

6,14% p.a.

Gli esempi qui riportati si basano su scenari teorici e hanno lo scopo di esemplificare il meccanismo di funzionamento del prodotto. Non si tratta quindi di scenari probabilistici di performance. Questi scenari presuppongo un acquisto dell'obbligazione alla data di emissione ad un prezzo pari al prezzo di emissione e il mantenimento dell'investimento fino al rimborso del prodotto. Gli importi sono arrotondati alla seconda cifra decimale. Il potenziale rendimento può ridursi per l’effetto di commissioni, oneri, imposte e altri costi a carico dell’investitore. Per semplificare la visualizzazione si assume che i tassi siano costanti per i 4 trimestri componenti ciascun anno. *Rilevamento del tasso alle Date di Valutazione della Cedola Condizionata

Gli esempi qui riportati si basano su scenari teorici e hanno lo scopo di esemplificare il meccanismo di funzionamento del prodotto. Non si tratta quindi di scenari probabilistici di performance. Questi scenari presuppongo un acquisto dell'obbligazione alla data di emissione ad un prezzo pari al prezzo di emissione e il mantenimento dell'investimento fino al rimborso del prodotto. Gli importi sono arrotondati alla seconda cifra decimale. Il potenziale rendimento può ridursi per l’effetto di commissioni, oneri, imposte e altri costi a carico dell’investitore. Per semplificare la visualizzazione si assume che i tassi siano costanti per i 4 trimestri componenti ciascun anno. *Rilevamento del tasso alle Date di Valutazione della Cedola Condizionata

ANNO 9

Gli esempi qui riportati si basano su scenari teorici e hanno lo scopo di esemplificare il meccanismo di funzionamento del prodotto. Non si tratta quindi di scenari probabilistici di performance. Questi scenari presuppongo un acquisto dell'obbligazione alla data di emissione ad un prezzo pari al prezzo di emissione e il mantenimento dell'investimento fino al rimborso del prodotto. Gli importi sono arrotondati alla seconda cifra decimale. Il potenziale rendimento può ridursi per l’effetto di commissioni, oneri, imposte e altri costi a carico dell’investitore. Per semplificare la visualizzazione si assume che i tassi siano costanti per i 4 trimestri componenti ciascun anno. *Rilevamento del tasso alle Date di Valutazione della Cedola Condizionata

Rischio di MERCATO

Queste obbligazioni contengono una parte in derivati. Queste obbligazioni presentano un rischio ed una volatilità elevati e necessita pertanto di una buona conoscenza del loro funzionamento. Dalla data di emissione fino a scadenza, il valore delle obbligazioni evolve in funzione dei parametri di mercato, in particolare in funzione dell’evoluzione del fixing del sottostante e della sua volatilità, in funzione dei tassi di interesse e in funzione dell’andamento del rischio di credito (misurato dallo spread di credito) del garante (Societe Generale). Queste obbligazioni possono essere soggette in qualsiasi momento a significative variazioni di prezzo che, in taluni casi, possono portare alla perdita totale del capitale investito. Queste obbligazioni sono oggetto di contratti di market-making, il cui scopo è di garantire la liquidità dei prodotti, ipotizzando condizioni normali di mercato e il corretto funzionamento del sistema informatico.

Rischio legato ad eventi straordinari

Al fine di tenere conto degli effetti sulle obbligazioni di alcuni eventi straordinari che potrebbero avere un impatto sullo/sugli strumento/i sottostante/i delle obbligazioni, la relativa documentazione prevede (i) meccanismi di rettifica o sostituzione e, in alcuni casi, (ii) la liquidazione anticipata delle obbligazioni. Questo potrebbe comportare delle perdite relative alle obbligazioni.

ANDAMENTO STORICO DEL TASSO

Euribor 3 mesi

FONTE: DATI bloomberg dal 30/12/98 al 14/04/25. IL VALORE DEL SUO INVESTIMENTO PUÒ VARIARE. I VALORI CHE SI RIFERISCONO A RENDIMENTI PASSATI RIGUARDANO E SI RIFERISCONO AI PERIODI PASSATI E NON SONO UN INDICATORE AFFIDABILE DEI RENDIMENTI FUTURI. QUANTO PRECEDE VALE ANCHE PER I DATI STORICI DI MERCATO.

ANDAMENTO STORICO

TASSO EURIBOR 3 MESI

e Barriera sulla Cedola Condizionata al 4%

ANDAMENTO STORICO

TASSO EURIBOR 3 MESI

e Barriera sulla Cedola Condizionata al 3%

x Valore Nominale

Se il prodotto non è stato rimborsato anticipatamente, alle Date di Pagamento della Cedola Condizionata si possono verificare i seguenti scenari

TASSO LORDO condizionato

trimestre 5 - 48

6% p.a.

6% p.a.

se Euribor 3 mesi ≤ 3%

trim.

1 - 4

trim.

5 - 48

tasso lordo OBBLIGAZIONE bearish coupon 6%

trimestre 1 - 4

N.A.

5% p.a.

Rendimento annualizzato lordo conseguito dall'investimento

5,09% p.a.

trimestre 1 - 4

N.A.

5% p.a.

trimestre 5 - 8

2%

5% p.a.

trimestre 9 - 12

2,20%

5% p.a.

trimestre 13 - 16

2,40%

5% p.a.

trimestre 17 - 20

2,60%

5% p.a.

trimestre 21 - 24

2,80%

5% p.a.

trimestre 25 - 28

3%

5% p.a.

trimestre 29 - 32

3,20%

5% p.a.

trimestre 33 - 36

3,40%

5% p.a.

trimestre 37 - 40

3,60%

5% p.a.

trimestre 41 - 44

3,80%

5% p.a.

trimestre 45 - 48

4%

5% p.a.

IPOTESI - Rimborso alla Data di Scadenza

Tasso Euribor 3 mesi*

Cedola lorda

In questo scenario l’Emittente decide di non esercitare l’opzione di rimborso anticipato. L’obbligazione corrisponde ogni trimestre fino a scadenza (inclusa) la Cedola trimestrale lorda e rimborsa alla Data di Scadenza un importo di rimborso pari al 100% del Valore Nominale.

Rendimento annualizzato lordo conseguito dall'investimento

5,09% p.a.

N.A.

5% p.a.

4,05%

0%

4,10%

0%

4,30%

0%

IPOTESI - Rimborso alla Data di Scadenza

Tasso Euribor 3 mesi*

Cedola lorda in % del Valore Nominale

In questo scenario l’Emittente decide di non esercitare l’opzione di rimborso anticipato. L’obbligazione corrisponde per i primi quattro trimestri la cedola trimestrale non condizionata, dal quinto trimestre fino a scadenza (inclusa) non corrisponde alcuna Cedola e rimborsa alla Data di Scadenza un importo di rimborso pari al 100% del Valore Nominale.

Rendimento annualizzato lordo conseguito dall'investimento

0,43% p.a.

4,20%

0%

4,40%

0%

4,60%

0%

4,80%

0%

5%

0%

4,90%

0%

4,50%

0%

4,60%

0%

trimestre 1 - 4

N.A.

5% p.a.

IPOTESI 1 - Rimborso anticipato al termine del Trimestre 4

Tasso Euribor 3 mesi*

Cedola lorda

Rendimento annualizzato lordo conseguito dall'investimento

5,09% p.a.

In questo scenario l’Emittente decide di esercitare l’opzione di rimborso anticipato al termine del Trimestre 4. L’obbligazione corrisponde nei trimestri da 1 a 4 la cedola trimestrale lorda non condizionata e rimborsa anticipatamente un importo di rimborso pari al 100% del Valore Nominale.

trimestre 1 - 4

N.A.

6% p.a.

trimestre 5 - 8

2%

6% p.a.

trimestre 9 - 12

1%

6% p.a.

trimestre 13 - 16

1%

6% p.a.

IPOTESI 2 - Rimborso anticipato al termine del Trimestre 16

Tasso Euribor 3 mesi*

Cedola lorda

trimestre 1 - 4

N.A.

6% p.a.

IPOTESI 1 - Rimborso anticipato al termine del Trimestre 4

Tasso Euribor 3 mesi*

Cedola lorda

In questo scenario l’Emittente decide di esercitare l’opzione di rimborso anticipato al termine del Trimestre 16. L’obbligazione corrisponde ogni trimestre fino al Trimestre 16 (incluso) la Cedola trimestrale lorda e rimborsa anticipatamente un importo di rimborso pari al 100% del Valore Nominale.

In questo scenario l’Emittente decide di esercitare l’opzione di rimborso anticipato al termine del Trimestre 4. L’obbligazione corrisponde nei trimestri da 1 a 4 la cedola trimestrale lorda non condizionata e rimborsa anticipatamente un importo di rimborso pari al 100% del Valore Nominale.

Rendimento annualizzato lordo conseguito dall'investimento

6,14% p.a.

Rendimento annualizzato lordo conseguito dall'investimento

6,13% p.a.

N.A.

6% p.a.

2%

6% p.a.

2,20%

6% p.a.

2,40%

6% p.a.

2,60%

6% p.a.

2,80%

6% p.a.

3%

6% p.a.

2,90%

6% p.a.

2,70%

6% p.a.

2,40%

6% p.a.

2,20%

6% p.a.

2%

6% p.a.

IPOTESI - Rimborso alla Data di Scadenza

Tasso Euribor 3 mesi*

Cedola lorda

In questo scenario l’Emittente decide di non esercitare l’opzione di rimborso anticipato. L’obbligazione corrisponde ogni trimestre fino a scadenza (inclusa) la Cedola trimestrale lorda e rimborsa alla Data di Scadenza un importo di rimborso pari al 100% del Valore Nominale.

Rendimento annualizzato lordo conseguito dall'investimento

6,13% p.a.

N.A.

6% p.a.

3,20%

0%

3,40%

0%

3,30%

0%

3,50%

0%

3,70%

0%

3,70%

0%

3,80%

0%

4%

0%

3,90%

0%

3,70%

0%

3,60%

0%

IPOTESI - Rimborso alla Data di Scadenza

Tasso Euribor 3 mesi*

Cedola lorda

In questo scenario l’Emittente decide di non esercitare l’opzione di rimborso anticipato. L’obbligazione corrisponde per i primi quattro trimestri la cedola trimestrale non condizionata, dal quinto trimestre fino a scadenza (inclusa) non corrisponde alcuna Cedola e rimborsa alla Data di Scadenza un importo di rimborso pari al 100% del Valore Nominale.

Rendimento annualizzato lordo conseguito dall'investimento

0,51% p.a.

Scenari con Rimborso Anticipato

Scenario FAVOREVOLE con Rimborso a Scadenza

Scenario SFAVOREVOLE con Rimborso a Scadenza

RISCHIO DI MERCATO

Queste obbligazioni contengono una parte in derivati. Queste obbligazioni presentano un rischio ed una volatilità elevati e necessita pertanto di una buona conoscenza del loro funzionamento. Dalla data di emissione fino a scadenza, il valore delle obbligazioni evolve in funzione dei parametri di mercato, in particolare in funzione dell’evoluzione del fixing del sottostante e della sua volatilità, in funzione dei tassi di interesse e in funzione dell’andamento del rischio di credito (misurato dallo spread di credito) del garante (Societe Generale). Queste obbligazioni possono essere soggette in qualsiasi momento a significative variazioni di prezzo che, in taluni casi, possono portare alla perdita totale del capitale investito. Queste obbligazioni sono oggetto di contratti di market-making, il cui scopo è di garantire la liquidità dei prodotti, ipotizzando condizioni normali di mercato e il corretto funzionamento del sistema informatico.

RISCHIO LEGATO AD EVENTI STRAORDINARI

Al fine di tenere conto degli effetti sulle obbligazioni di alcuni eventi straordinari che potrebbero avere un impatto sullo/sugli strumento/i sottostante/i delle obbligazioni, la relativa documentazione prevede (i) meccanismi di rettifica o sostituzione e, in alcuni casi, (ii) la liquidazione anticipata delle obbligazioni. Questo potrebbe comportare delle perdite relative alle obbligazioni.

trimestre

1 - 4

5% p.a.

5% p.a.

5% p.a.

5% p.a.

Tasso Euribor 3 mesi*

Tasso Euribor 3 mesi*

Tasso Euribor 3 mesi*

Tasso Euribor 3 mesi*

Tasso Euribor 3 mesi*

IPOTESI - Rimborso alla Data di Scadenza

trimestre 1 - 4

Cedola lorda

6% p.a.

6% p.a.

6% p.a.

Cedola lorda

In questo scenario l’Emittente decide di non esercitare l’opzione di rimborso anticipato. L’obbligazione corrisponde ogni trimestre fino a scadenza (inclusa) la Cedola trimestrale lorda e rimborsa alla Data di Scadenza un importo di rimborso pari al 100% del Valore Nominale.

Trimestre 33 - 36

2,70%

6% p.a.

Trimestre 37 - 40

2,40%

6% p.a.

Trimestre 41 - 44

2,20%

6% p.a.

Trimestre 45 - 48

2%

6% p.a.

IPOTESI - Rimborso alla Data di Scadenza

Cedola lorda

Tasso Euribor 3 mesi*

Trimestre 1 - 4

N.A.

6% p.a.

Trimestre 5 - 8

2%

6% p.a.

Trimestre 9 - 12

2,20%

6% p.a.

Trimestre 13 - 16

2,40%

6% p.a.

Trimestre 17 - 20

2,60%

6% p.a.

Trimestre 21 - 24

2,80%

Trimestre 25 - 28

3%

6% p.a.

Trimestre 29 - 32

2,90%

6% p.a.

IPOTESI - Rimborso alla Data di Scadenza

Cedola lorda

Tasso Euribor 3 mesi*

Rendimento annualizzato lordo conseguito dall'investimento

6,13% p.a.

6% p.a.

In questo scenario l’Emittente decide di non esercitare l’opzione di rimborso anticipato. L’obbligazione corrisponde per i primi quattro trimestri la cedola trimestrale non condizionata, dal quinto trimestre fino a scadenza (inclusa) non corrisponde alcuna Cedola e rimborsa alla Data di Scadenza un importo di rimborso pari al 100% del Valore Nominale.

Trimestre 33 - 36

4,00%

0%

Trimestre 37 - 40

3,90%

0%

Trimestre 41 - 45

3,70%

0%

Trimestre 45 - 48

3,60%

0%

Cedola lorda

Tasso Euribor 3 mesi*

Trimestre 1 - 4

N.A.

6% p.a.

Trimestre 5 - 8

3,20%

0%

Trimestre 9 - 12

3,40%

0%

Trimestre 13 - 16

3,30%

0%

Trimestre 17 - 20

3,50%

0%

Trimestre 21 - 24

3,70%

0%

Trimestre 25 - 28

3,70%

0%

Trimestre 29 - 32

3,80%

0%

IPOTESI - Rimborso alla Data di Scadenza

IPOTESI - Rimborso alla Data di Scadenza

Tasso Euribor 3 mesi*

Cedola lorda

Rendimento annualizzato lordo conseguito dall'investimento

0,51% p.a.

DATe DI PAGAMENTO

DELLA CEDOLA non condizionata

(trimestre DI RIFERIMENTO)

DATE DI PAGAMENTO

DELLa CEDOLa condizionata (trimestre DI RIFERIMENTO)

DATE DI RIMBORSO ANTICIPATO A DISCREZIONE DELL’EMITTENTE (trimestre DI RIFERIMENTO)

PRINCIPALI CARATTERISTICHE DELLE OBBLIGAZIONI

24/07/2026(5); 24/10/2026(6); 24/01/2027(7); 24/04/2027(8); 24/07/2027(9); 24/10/2027(10); 24/01/2028(11); 24/04/2028(12); 24/07/2028(13); 24/10/2028(14); 24/01/2029(15); 24/04/2029(16); 24/07/2029(17); 24/10/2029(18); 24/01/2030(19); 24/04/2030(20); 24/07/2030(21); 24/10/2030(22); 24/01/2031(23); 24/04/2031(24); 24/07/2031(25); 24/10/2031(26); 24/01/2032(27); 24/04/2032(28); 24/07/2032(29); 24/10/2032(30); 24/01/2033(31); 24/04/2033(32); 24/07/2033(33); 24/10/2033(34); 24/01/2034(35); 24/04/2034(36); 24/07/2034(37); 24/10/2034(38); 24/01/2035(39); 24/04/2035(40); 24/07/2035(41); 24/10/2035(42); 24/01/2036(43); 24/04/2036(44); 24/07/2036(45); 24/10/2036(46); 24/01/2037(47); 24/04/2037(48)

24/07/2025(1); 24/10/2025(2); 24/01/2026(3); 24/04/2026(4)

24/04/2026(4); 24/07/2026(5); 24/10/2026(6); 24/01/2027(7); 24/04/2027(8); 24/07/2027(9); 24/10/2027(10); 24/01/2028(11); 24/04/2028(12); 24/07/2028(13); 24/10/2028(14); 24/01/2029(15); 24/04/2029(16); 24/07/2029(17); 24/10/2029(18); 24/01/2030(19); 24/04/2030(20); 24/07/2030(21); 24/10/2030(22); 24/01/2031(23); 24/04/2031(24); 24/07/2031(25); 24/10/2031(26); 24/01/2032(27); 24/04/2032(28); 24/07/2032(29); 24/10/2032(30); 24/01/2033(31); 24/04/2033(32); 24/07/2033(33); 24/10/2033(34); 24/01/2034(35); 24/04/2034(36); 24/07/2034(37); 24/10/2034(38); 24/01/2035(39); 24/04/2035(40); 24/07/2035(41); 24/10/2035(42); 24/01/2036(43); 24/04/2036(44); 24/07/2036(45); 24/10/2036(46); 24/01/2037(47)

clicca qui

se Fixing del Sottostante > Barriera sulla Cedola Condizionata, non viene corrisposta alcuna cedola.

0%

17/10/2024

30/01/2025

01/04/2025

se Fixing del Sottostante ≤ Barriera sulla Cedola Condizionata, ciascuna obbligazione paga una Cedola Condizionata lorda pari a:

Nessuna garanzia sul flusso cedolare

Le obbligazioni prevedono, a partire dal 5° trimestre, il pagamento di una cedola condizionata all’andamento del Fixing del Sottostante. Nello scenario peggiore l’investitore potrebbe non percepire alcuna cedola a partire dal 5° trimestre.

Supplementi al Prospetto di Base del:

6% p.a.

Trimestre 1 - 4

trimestre 5 - 48

6% p.a.

se Euribor 3 mesi ≤ 3%

<-

->

per DATE DI pagamento della cedola

per DATE DI RIMBORSO ANTICIPATO

0%

trim.

5 - 48

trimestre 1 - 4

trimestre 5 - 8

trimestre 9 - 12

trimestre 13 - 16

trimestre 17 - 20

trimestre 21 - 24

trimestre 25 - 28

trimestre 29 - 32

trimestre 33 - 36

trimestre 37 - 40

trimestre 41 - 44

trimestre 45 - 48

trimestre 1 - 4

trimestre 5 - 8

trimestre 9 - 12

trimestre 13 - 16

trimestre 17 - 20

trimestre 21 - 24

trimestre 25 - 28

trimestre 29 - 32

trimestre 33 - 36

trimestre 37 - 40

trimestre 41 - 44

trimestre 45 - 48

trimestre 1 - 4

trimestre 5 - 8

trimestre 9 - 12

trimestre 13 - 16

trimestre 17 - 20

trimestre 21 - 24

trimestre 25 - 28

trimestre 29 - 32

trimestre 33 - 36

trimestre 37 - 40

trimestre 41 - 44

trimestre 45 - 48